Il concetto di pagamento posticipato, oggi conosciuto come Buy Now Pay Later (Compra Ora Paga Dopo), ha da sempre suscitato interesse nelle persone. C’era un tempo infatti, tra il 1840 e il 1890, in cui addirittura si ricorreva al credito per acquistare pianoforti da appartamento: erano il simbolo di appartenenza alla classe media sociale, e chi non voleva rinunciarvi preferiva acquistarne uno a rate piuttosto che rimanere senza.

L’azienda che più di tutti è riuscita a portare nel mondo il concetto di pagamento a rate è stata Singer, produttrice di macchine da cucire. Le loro non erano le migliori macchine in circolazione, tantomeno le più economiche. Ma è grazie alle tattiche di vendita aggressive dei suoi agenti e ai pagamenti facilitati dal credito, che Singer è diventata una delle prime multinazionali al mondo.

In questo articolo esploreremo come e perché oggi il Buy Now Pay Later funziona così tanto bene, soprattutto sulle generazioni più giovani, e come queste aziende riescono ad espandersi a macchia d’olio grazie al concetto dei growth loop.

Perché il Buy Now Pay Later funziona

ll concetto di Buy Now Pay Later (BNPL), per come lo conosciamo oggi, probabilmente ha avuto origine con i grandi magazzini statunitensi Nordstrom, che hanno iniziato a distribuire le proprie carte di credito all’interno dei loro negozi negli anni ’80 e ’90.

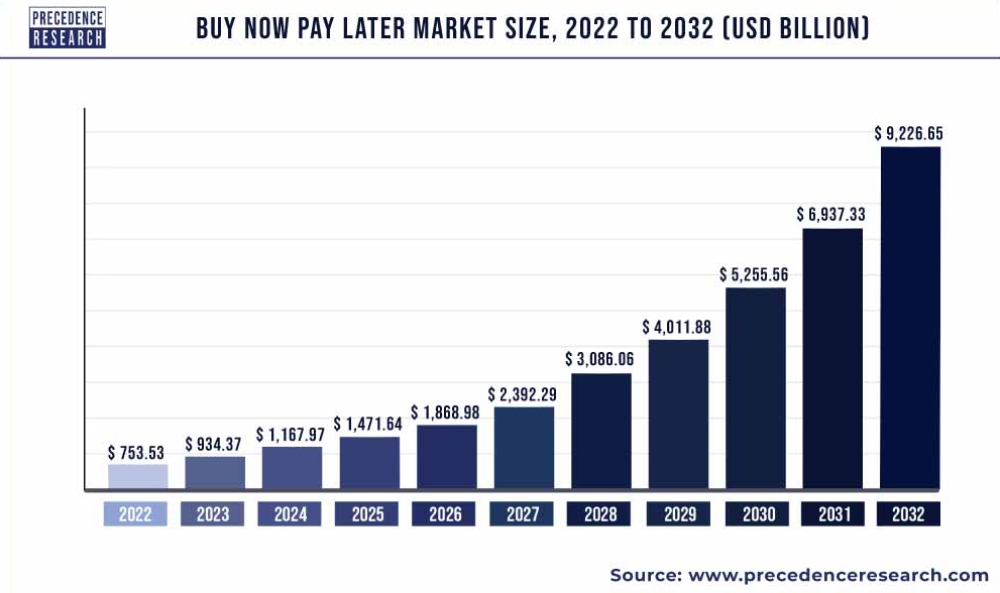

Tuttavia, a partire dal 2010 circa, questo strumento di debito per gli acquisti al consumo ha avuto un impatto così significativo sul comportamento dei consumatori online, che il mercato BNPL è cresciuto fino a raggiungere un valore di 260 miliardi di dollari.

Il funzionamento BNPL è molto semplice: durante l’acquisto di un prodotto, invece di saldare la spesa in un’unica volta, questo importo viene suddiviso in rate più piccole.

Questo genere di pagamenti rimuove l’attrito dalla decisione di acquisto: grazie al BNPL, infatti, le grandi spese economiche vengono percepite più piccole e convenienti.

Inoltre, per avere un’esperienza di acquisto quanto più fluida possibile, la maggior parte degli esercenti BNPL non addebitano costi ai consumatori, piuttosto ottengono una commissione dai venditori che si affidano all’esercente BNPL.

In questo modo, tali società diventano come dei mega istituti di credito, venditori e affiliati tutto in uno.

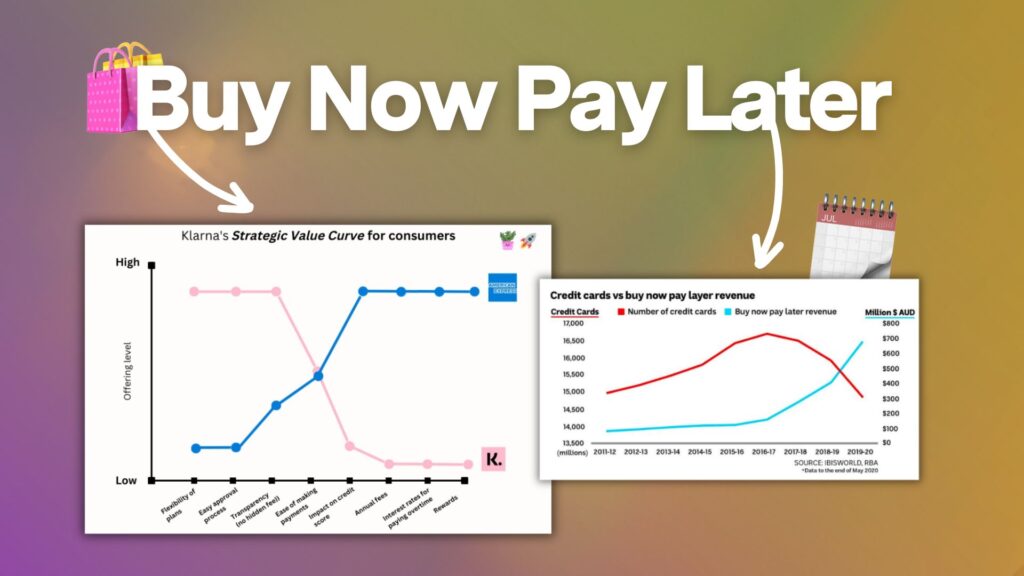

Potremmo definire lo schema del BNPL con il seguente grafico.

Affidabilità dei clienti nel BNPL

Ora, una domanda che potrebbe sorgere spontanea è: ma i BNPL come stabiliscono quali sono i clienti affidabili da quelli inadempienti?

Abbiamo detto che questi esercenti agiscono come grandi istituti di credito, ma con una particolarità: eseguono dei controlli di credito agevolati che, però, non influiscono sul punteggio di credito del cliente finale.

Questo consente loro di creare profili di credibilità finanziaria dei loro clienti durante la fase di sottoscrizione e di pagamento, infine di regolarli nel tempo: il processo è completamente integrato nel sistema, dunque il cliente non si accorgerà di questo controllo.

Mentre i tradizionali istituti di credito vivono al di fuori dell’esperienza commerciale, che li porta ad approvare solo il 40% delle richieste, le società BNPL uniscono dati tradizionali e non tradizionali per costruire modelli di sottoscrizione basati sui dati.

Questa peculiarità consente di accettare circa il 70% di tutte le domande BNPL, ai quali si aggiungono tassi di liquidazione più agevolati, resi possibili anche dalle dimensioni di prestiti e dalla tipologia di prodotto per cui viene applicato il Buy Now Pay Later.

Infatti il BNPL si concentra maggiormente sui prodotti di consumo con rimborso in breve tempo ed un valore medio dell’ordine di 150$: parliamo quindi di un acquisto tuttavia pensato e facilmente rimborsabile, che attrae i più giovani che possiedono un trust bancario basso e che, in altre circostanze, avrebbero dovuto affrontare costi più elevati per accedere al credito e ad un punteggio bancario più elevato.

Il BNPL minaccia le carte di credito

Secondo il Marqeta State of Credit Report del 2021, le BNPL sono la prima vera minaccia per le carte di credito. Lo studio riporta che:

- il 70% degli utenti Buy Now Pay Later preferisce il BNPL alle carte di credito;

- il 59% sarebbe felice di sostituire le proprie carte di credito con il BNPL;

- il 57% trova più facile gestire più conti BNPL piuttosto che gli estratti conto delle carte di credito.

Osservando il grafico qui sopra, che confronta gli aspetti più importanti per i clienti tra BNPL e American Express, possiamo notare che il Buy Now Pay Later vince sulla carta di credito principalmente per due motivi:

- dal punto di vista del consumatore, il BNPL viene percepito come più conveniente, flessibile e accessibile;

- dal parte del venditore, il BNPL aumenta i tassi di conversione al dettaglio del 20-30%, e l’acquisto medio del 30-50%.

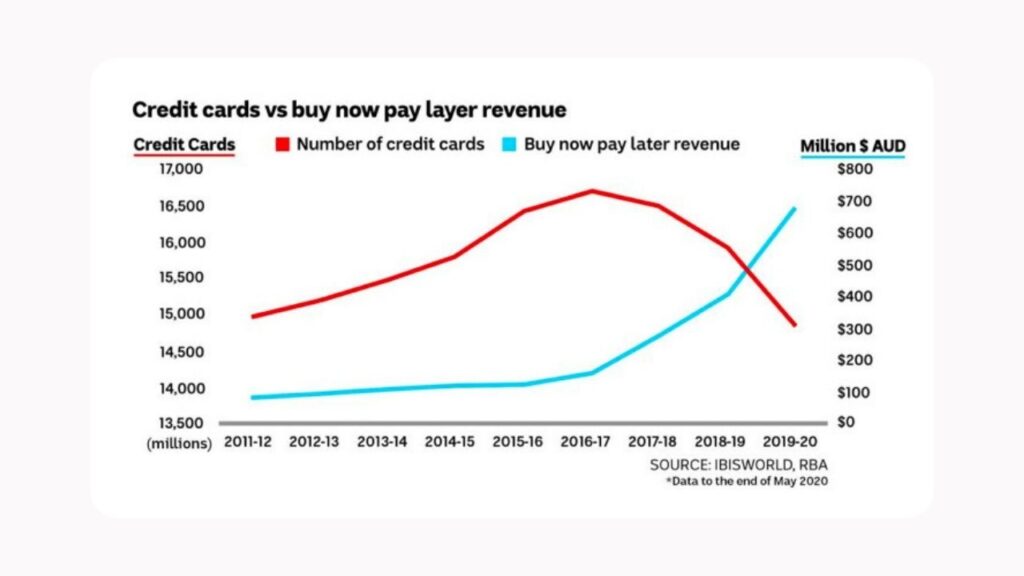

E questa minaccia al credito tradizionale sta accelerando dal 2017, anche a causa della pandemia, che ha visto una decrescita del 50% delle richieste di carte di credito.

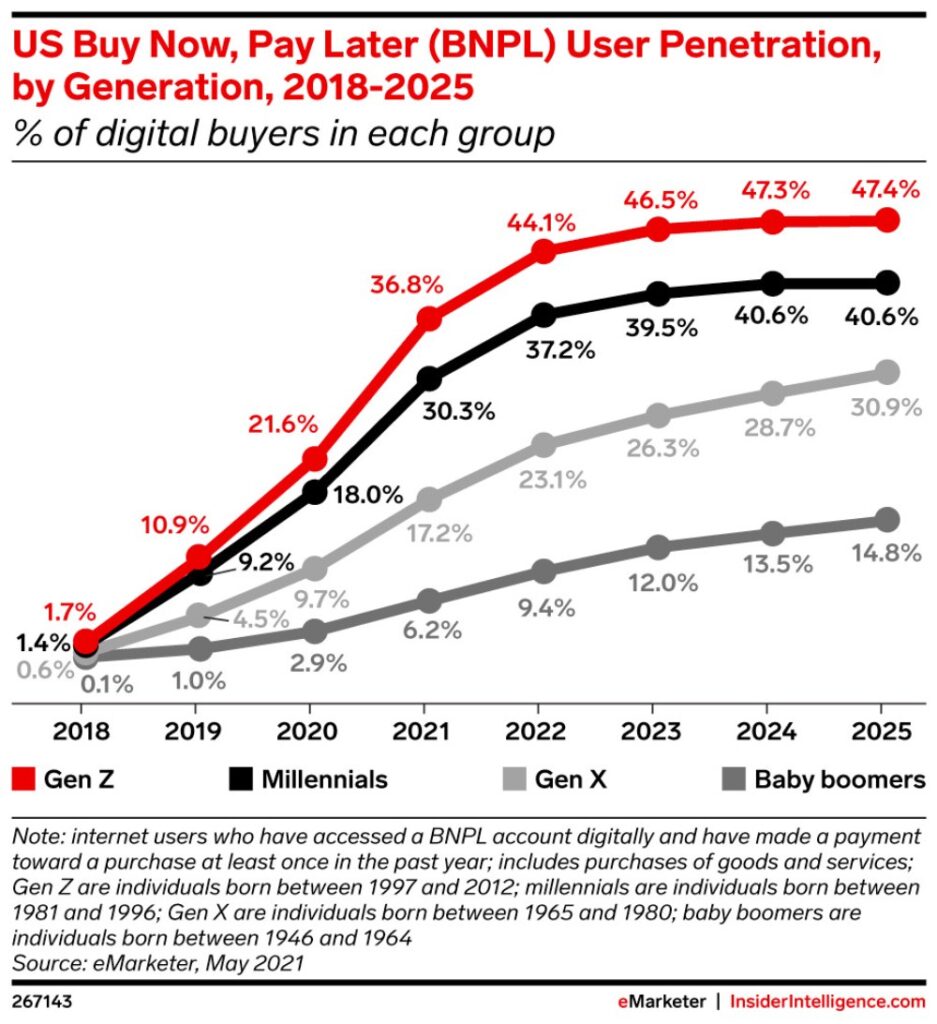

Alla conquista di Gen Z e Millennial

I consumatori stanno dunque riconoscendo che le carte di credito tradizionali non sono un ottimo modello di business.

E a comprenderlo maggiormente sono la Generazione Z e i Millennial, che sono i più avvezzi all’uso dei dispositivi tecnologici, e al tempo stesso contrari agli interessi, alle commissioni eccessive e ai prodotti costosi.

C’è da dire, però, che questa crescita non è ben distribuita dal punto di vista demografico, in quanto la Gen Z e i Millennial possiedono solo una piccola percentuale della ricchezza totale degli USA.

Anche il mercato europeo si sta adattando al BNPL, che lo vede in una forte evoluzione dove il 43% degli europei, secondo uno studio di Kantar x FLOA, ha utilizzato almeno una volta il BNPL per effettuare un acquisto.

Nemmeno l’Italia viene risparmiata da questa modalità di pagamento, dove il 31% degli italiani si affida al Buy Now Pay Later in maniera occasionale, che oggi corrisponde a circa il 4% delle transazioni del nostro Paese.

Inoltre questo modello di business mette continuamente in circolo il capitale in quanto i rivenditori vengono pagati in anticipo, mentre la riscossione dell’acquisto dai consumatori avviene in sole 6-8 settimane. Ciò significa che i prestiti BNPL sono di natura molto breve, che si traducono in flussi economici maggiori, dunque in un maggior rendimento del capitale.

Klarna per esempio, ha una durata media del portafoglio crediti di soli 40 giorni, dunque possono riciclare il capitale 9 volte all’anno e avere rendimenti per 9 volte.

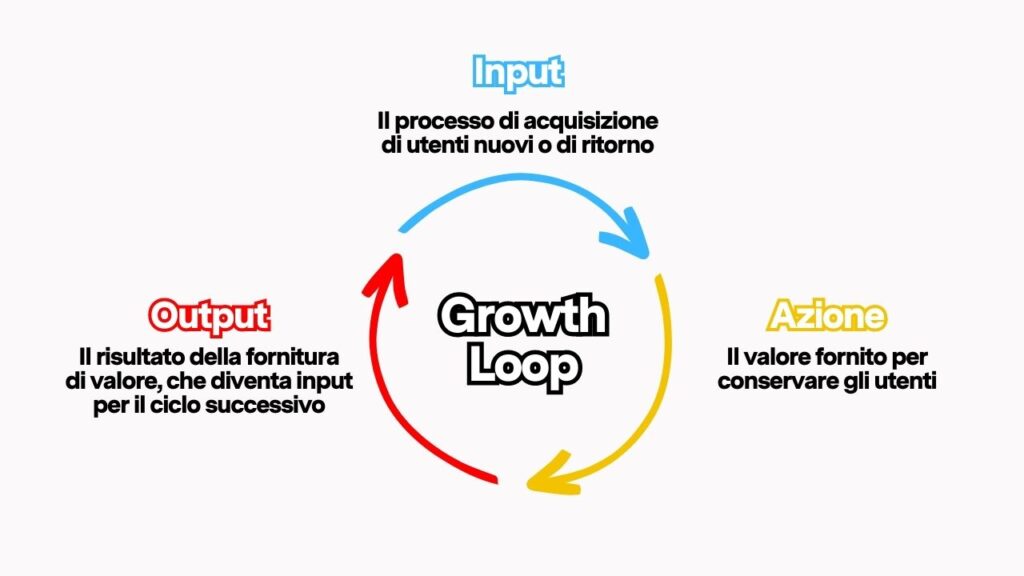

Crescita esponenziale con i Growth Loop

Aziende BNPL come Klarna e Scalapay crescono esponenzialmente grazie a modelli flywheel basati sui growth loop, ovvero dei cicli di crescita circolari che si autoalimentano: trovi l’analisi di un altro growth loop nell’articolo sul Product Market Fit di Fitprime.

Sono modelli che, una volta completati, si possono utilizzare come input per crearne altri, generando così dei loop in continua crescita.

I growth loop iniziano con l’acquisizione di utenti per poi mantenerli coinvolti fornendo valore. L’obiettivo finale di questi loop di crescita è, come abbiamo accennato poco fa, quello di costruire un sistema autosufficiente in cui gli utenti continuano a tornare e a segnalare nuovi utenti.

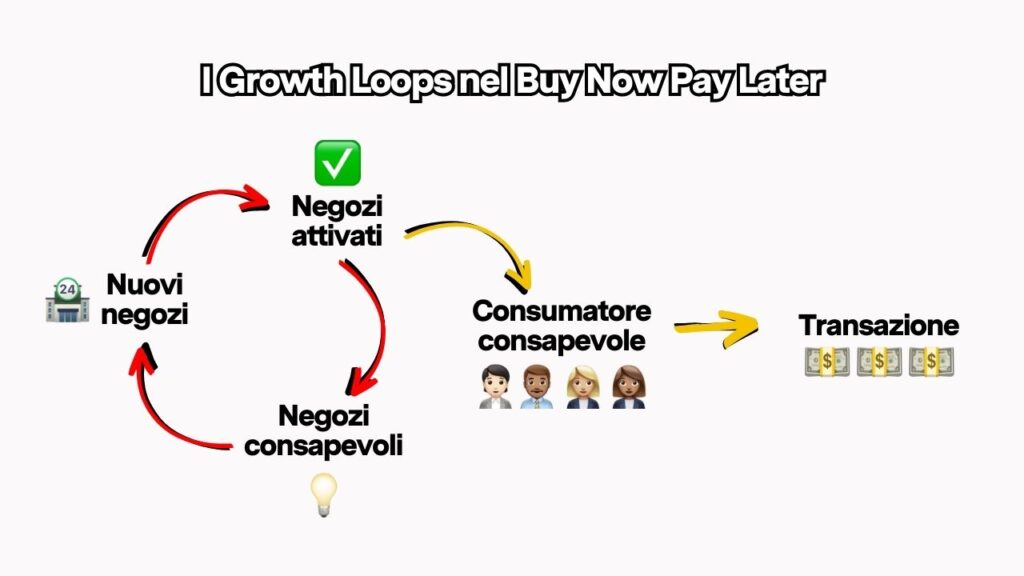

Se parliamo di BNPL, i growth loop che li fanno crescere sono principalmente due:uno si rivolge al B2B, l’altro al B2C.

Ma perché parliamo di aziende, quando è il cliente finale che usufruisce del Compra Ora, Paga Dopo?

Scopriamolo.

B2B: i negozi generano negozi

Il primo growth loop che individuiamo negli esercenti BNPL è quello rivolto alle aziende: senza di esse non ci sarebbero gli acquirenti, mentre i competitor non avrebbero motivo per essere attratti dall’integrare il BNPL.

Dunque nel BNPL diventa davvero importante attivare i negozi per far girare il primo growth loop. E dato che la concorrenza segue a sua volta i propri competitor, questa si allerterebbe e incuriosirebbe sull’utilità del BNPL, fino al punto di integrarlo a sua volta nelle proprie attività.

Perciò il growth loop riferito ai negozi “gira” secondo quest’ordine:

Negozi appena attivati ➡️ Consapevolezza dei negozi ➡️ Nuovi negozi ➡️ Negozi appena attivati. E poi il ciclo si ripete.

B2C: i negozi generano acquirenti

Dall’altro lato, invece, abbiamo il cliente finale desideroso di fare acquisti. In questo senso giocano un ruolo chiave la fase di awareness e l’imbattersi nel marchio e prodotto giusto.

Ecco perché è importante per l’esercente BNPL avere quante più attività possibili all’interno del suo “mondo”: più attività ci sono nel circuito e maggiori sono le probabilità di ingresso di nuovi clienti.

Se pensiamo, infatti, a come potrebbe essere un tipico customer journey di un cliente B2C, potremmo suddividerlo in questi step:

- Vedo il BNPL in una libreria, ma lo ignoro.

- Vedo il BNPL di nuovo, ma non sono interessato.

- Vedo il BNPL per una scarpa Nike o un jeans Levi’s che osservo da alcune settimane e vengo convinto dalla USP del Buy Now Pay Later, dunque acquisto. Ho appena vissuto l’”A-ha moment”.

- Vivo un’esperienza fluida e piacevole, dunque continuo ad acquistare mentre il ciclo si ripete per i nuovi clienti.

È difficile prevedere il momento in cui il cliente vive l’”A-ha moment”, ovvero il momento in cui realizzo il valore di un prodotto/servizio. Ma ciò che l’esercente BNPL può controllare è presentare l’opzione di pagamento a più clienti e più spesso.

Ancora una volta l’attivazione dei negozi, soprattutto quelli conosciuti come Nike o Levi’s, aumenta la consapevolezza dei consumatori che finiranno poi nella fase di acquisto.

L’unione dei due cicli di crescita ha portato ad una crescita esponenziale non solo dell’esercente BNPL, ma anche di molte aziende che sono entrate nel growth loop: infatti il cliente può essere attivato a sua volta, che a sua volta attiva di nuovo l’azienda, fino a far girare e ingigantire questo ciclo di crescita… sempre più velocemente.

Offerta → Domanda → Offerta → 🔁

Possiamo vedere questo esempio con Klarna – società di BNPL – dove l’offerta genera la domanda che genera l’offerta, in un ciclo continuo potenzialmente infinito.

Klarna, per ogni nuovo marchio che integra nella propria rete di commercianti, aggiunge il suo logo al sito del marchio: questo genera consapevolezza e distribuzione del brand Klarna presso il gruppo di clienti di quel marchio.

Così facendo aumenta il suo valore e accresce il proprio ecosistema con altri negozi. Negozi che diventano un incentivo per le altre attività ad unirsi a Klarna.

E a questo processo circolare si aggiunge il loop di coinvolgimento del consumatore, che ci fa capire come questo sia un modello sostenibile per il BNPL, ma per il quale è indispensabile avere partner strategici come Nike, Adidas, Unieuro capaci di commercializzare e aumentare la consapevolezza di Klarna stessa.

Chiaramente ogni persona ha i propri gusti e le proprie preferenze, perciò il modello di Klarna e in generale delle BNPL è perfetto per costruire un circolo virtuoso che si alimenta da sé.

Se ti interessa approfondire il mondo del growth hacking e scale up, ti consigliamo di studiare i corsi che trovi nel box qui sotto. Puoi iniziare a studiare gratis!

Fonti: